در نظام مالیاتی ایران، اظهارنامه مالیات بر ارزش افزوده یکی از ابزارهای کلیدی برای شفافسازی مبادلات اقتصادی و محاسبه مالیاتهای غیرمستقیم محسوب میشود. این اظهارنامه که به صورت فصلی تهیه و به سازمان امور مالیاتی کشور ارسال میشود، شامل اطلاعات دقیق از خرید و فروشها، مالیاتهای پرداختی و دریافتی است و باید مطابق با ضوابط و مقررات تعیینشده تکمیل گردد.

چرا ثبت اظهارنامه ارزش افزوده اهمیت دارد؟

ارسال بهموقع و صحیح اظهارنامه مالیات بر ارزش افزوده نه تنها از جریمههای احتمالی جلوگیری میکند، بلکه نشاندهنده شفافیت مالی واحدهای اقتصادی و التزام آنها به قوانین کشور است. رعایت این فرآیند میتواند مزایایی نظیر بهرهمندی از تسهیلات بانکی، حمایتهای اقتصادی و اعتبار مالی بالاتر برای مودیان را نیز به همراه داشته باشد. از سوی دیگر، دادههای جمعآوریشده از این اظهارنامهها، منبع مهمی برای تأمین منابع مالی دولت جهت اجرای پروژههای عمرانی، آموزشی و بهداشتی به شمار میرود.

اظهارنامه مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده، نوعی مالیات غیرمستقیم است که در تمامی مراحل زنجیره تأمین—from واردات و تولید گرفته تا توزیع و فروش—اعمال میشود. در اصل، هر فعال اقتصادی هنگام خرید، مالیات را پرداخت میکند و هنگام فروش، همان مبلغ را به همراه قیمت کالا یا خدمات از مشتری دریافت کرده و مابهالتفاوت آن را به دولت پرداخت مینماید. نهایتاً مصرفکننده نهایی، پرداختکننده واقعی این نوع مالیات خواهد بود.

نحوه ثبت و ارسال اظهارنامه ارزش افزوده در سال ۱۴۰۴

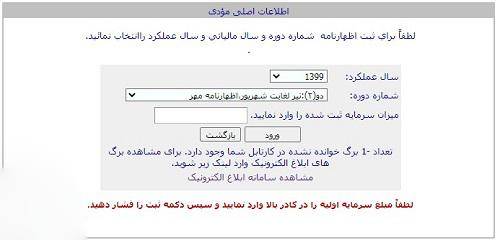

از سالهای گذشته تاکنون، روند ارائه اظهارنامه مالیات بر ارزش افزوده دستخوش تحولات زیادی شده است. در حال حاضر، این فرآیند به صورت کاملاً الکترونیکی و از طریق وبسایتهای رسمی مانند سامانه مالیات بر ارزش افزوده به آدرس سامانه عملیات الکترونیک مالیات بر ارزش افزوده انجام میشود.مراحل ثبت و تکمیل اظهارنامه

۱. ورود به سامانه: ابتدا باید وارد سامانه evat.ir شوید. اگر قبلاً ثبتنام نکردهاید، لازم است حساب کاربری ایجاد کنید.

۲. انتخاب نوع اظهارنامه: پس از ورود به حساب، نوع اظهارنامه (عادی، ویژه دخانیات یا کالاهای خاص) را بر اساس فعالیت اقتصادی خود انتخاب کنید.

۳. تعیین دوره مالیاتی: در این مرحله باید دوره عملکرد (مثلاً بهار ۱۴۰۴) را مشخص کنید و اطلاعات مالی مربوط به آن دوره را وارد نمایید.

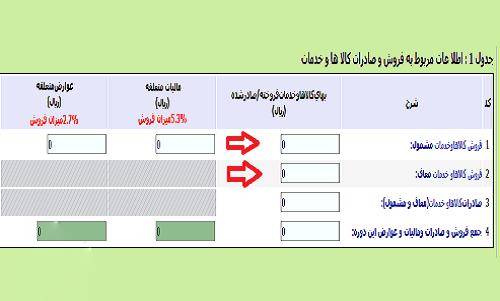

۴. ورود اطلاعات فروش: در بخش مربوط به فروش، رقم فروش کالاها و خدمات مشمول و غیرمشمول مالیات را درج کرده و سامانه به طور خودکار مالیات متعلقه را محاسبه میکند.

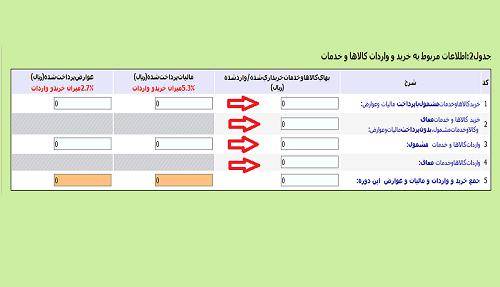

۵. ثبت اطلاعات خرید و واردات: خریدهای مشمول و معاف از مالیات را به تفکیک وارد کنید؛ این اطلاعات در محاسبه نهایی بسیار مهم است.

۶. محاسبه خودکار بدهی یا بستانکاری: سامانه به صورت اتوماتیک، مانده مالیات و عوارض را محاسبه میکند. در صورت وجود بستانکاری، مودی میتواند تصمیم بگیرد مبلغ را به دوره بعد منتقل کرده یا درخواست بازگشت وجه دهد.

۷. ارسال نهایی: پس از تأیید صحت اطلاعات، گزینه “ارسال نهایی” را انتخاب کرده و اظهارنامه را برای سازمان امور مالیاتی ارسال نمایید.

مهلت ارسال اظهارنامه ارزش افزوده در سال ۱۴۰۴

اظهارنامهها بهصورت فصلی تنظیم میشوند و مودیان موظفاند حداکثر تا ۱۵روز پس از پایان هر فصل، فرم مربوطه را تکمیل و ارسال کنند. برای مثال، مهلت ارسال اظهارنامه مالیات بر ارزش افزوده بهار ۱۴۰۴ تا پایان روز ۱۵ تیر ۱۴۰۴ خواهد بود. تأخیر در ارسال ممکن است موجب جریمهای تا سقف ۵۰درصد مالیات متعلق و همچنین ۲درصد جریمه ماهانه گردد.

نکات مهم در تکمیل اظهارنامه

اطلاعات هویتی و ثبتی معمولاً توسط سامانه پیشفرض درج میشود و قابل ویرایش نیست.

رقمهای واردشده در فروش و خرید باید مستند و قابل استناد باشند.

خرید کالا یا خدمات مشمول مالیات که در نهایت به فروش معاف منتهی میشود، قابل کسر یا استرداد نخواهد بود.

مبلغ نهایی بستانکاری باید با دقت بررسی شده و برای آن تصمیمگیری شود.

سخن پایانی

تکمیل و ارسال اظهارنامه مالیات بر ارزش افزوده در سال ۱۴۰۴، فرایندی است که با رعایت اصول حسابداری، دقت در ورود اطلاعات و پایبندی به مهلتهای قانونی، میتواند برای فعالان اقتصادی تبدیل به فرصتی برای شفافیت و توسعه شود. از آنجا که مالیات بر ارزش افزوده یکی از مهمترین منابع درآمدی دولت به حساب میآید، ایفای نقش مسئولانه مودیان در این زمینه، هم به نفع خودشان و هم به نفع اقتصاد ملی خواهد بود.